Описание отчета

«Маржинальность по цехам» позволяет оценить, какой цех приносит нам реальную прибыль, а какой работает в ноль или даже в убыток.

В отличие от общей маржинальности, этот отчет учитывает не только стоимость ингредиентов (себестоимость), но и затраты на оплату труда поваров (ФОТ). Это дает максимально честную картину прибыльности каждого направления: кухни и бара.

Задача отчета — дать владельцу, шеф-повару, управляющему объективную и количественную оценку эффективности работы каждого производственного подразделения, объединив в одном отчете данные о продажах, себестоимости и ФОТ.

Основная цель — принять обоснованные управленческие решения для повышения общей прибыли ресторана.

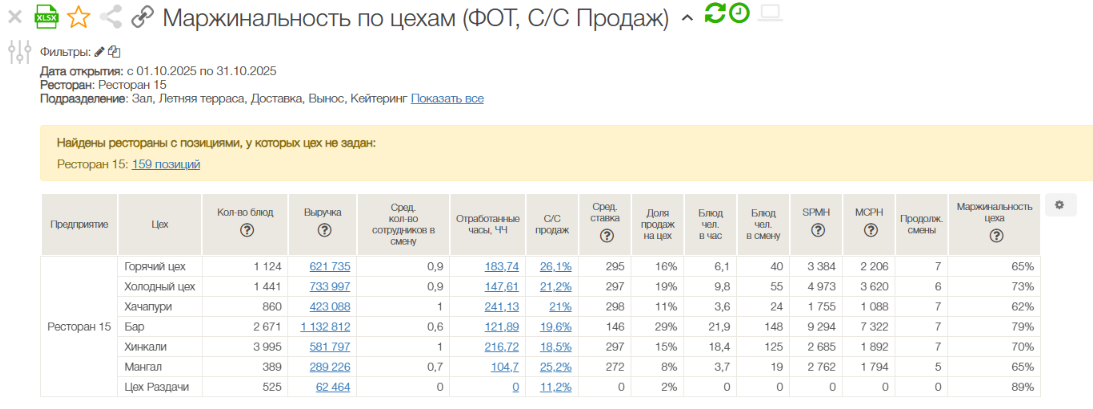

Пример построения отчета:

Используя этот отчет, вы сможете:

- Сравнивать и ранжировать цеха по их реальной финансовой эффективности, а не только по выручке.

- Находить «слабые места» — выявлять цеха с аномально низкой маржой и понимать причину: это завышенная себестоимость, перерасход продуктов или неэффективное использование труда?

- Принимать стратегические решения на основе данных:

- Пересмотреть меню: каким цехам и категориям блюд дать больше места в меню?

- Оптимизировать ценообразование: цены в каком цехе нужно пересмотреть в первую очередь?

- Контролировать фонд оплаты труда (ФОТ): соответствуют ли затраты на зарплату вкладу цеха в выручку?